Анализ платежеспособности предприятия

Из таблицы 13 видно, что происходит снижение всех финансовых показателей деятельности предприятия. За два года выручка снизилась на 253461 т.р., валовая прибыль снизилась на 23444 т.р., чистая прибыль снизилась на 23429 т.р. При этом себестоимость производства также снижается. Подобная динамика свидетельствует о снижении производственной и коммерческой деятельности предприятия.

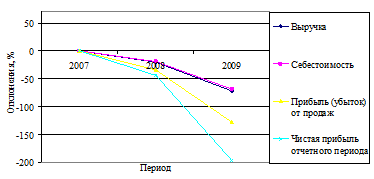

Для определения темпов изменения финансовых показателей построим график (см. рисунок 5).

Рисунок 5 - Темпы изменения основных финансовых показателей МУП «Асфальтобетонный завод»

На графике видно, что темпы снижения выручки и себестоимости производства идентичны, но темпы снижения прибыли на много существеннее. Это говорит о том, что на предприятии не эффективно происходит процесс снижении производственной и коммерческой деятельности. Предприятие при этом терпит убытки. Так 2009 год предприятие закончило с чистым убытком отчетного периода в размере 8277 тыс. руб. Соответственно со снижением прибыли предприятия до налогообложения снижается и налоговая нагрузка

Для определения налоговой нагрузки (НН) на предприятия Департаментом налоговой политики Минфина России разработана собственная методика. Тяжесть налогового бремени по этой методике принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах). По данным Минфина России, уровень налоговых платежей у строительных предприятий составил 29,1 - 32,6% Соответственно для МУП «Асфальтобетонный завод» налоговая нагрузка в анализируемом периоде составит:

НН2007min = 327376 * 29,1% = 95266 т.р.

НН2007max = 327376 * 32,6% = 106724 т.р.

НН2008min = 260811 * 29,1% = 75896 т.р.

НН2008max = 260811 * 32,6% = 85024 т.р.

НН2009min = 73915 * 29,1% = 21509 т.р.

НН2009max = 73915 * 32,6% = 24096 т.р.

Этот показатель выявляет долю налогов в выручке от реализации. Но он не характеризует хоть в какой-то мере влияние налогов на финансовое состояние предприятия, так как не учитывает структуру налогов в выручке. Для эффективного экономического анализа нужен показатель, который увязывал бы уровень налоговой нагрузки и показатель экономической активности предприятия.

Вторую методику предлагает М.Н. Крейнина. В основе этого подхода сопоставление налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени. Налоговое бремя рассчитывается по формуле:

НН=(В-Ср-Пч/В-Ср)*100% или НН=(В-Ср-Пч)/Пч*100%

В - выручка от реализации;

Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет ее.

Эта формула показывает, во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении предприятия.

Основные положения данного подхода следующие: НДС и акцизы не принимаются к рассмотрению как налоги, влияющие на величину прибыли предприятия. Для оценки налогового бремени по НДС и акцизам нужно их соотносить либо с кредиторской задолженностью, либо с валютой баланса. Сумму налогов надо соотносить с источниками уплаты. Общий знаменатель, к которому приводятся все налоги, - прибыль предприятия.

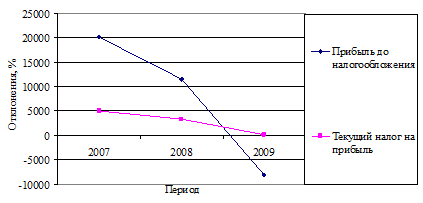

Для МУП «Асфальтобетонный завод» налоговая нагрузка в анализируемом периоде составит (см. рисунок 6):

НН2007 = 4990 / 15152 *100% = 32,93 %

НН2008 = 3331 / 8550 * 100% = 38,96 %

НН2009 = 180 / (-8277) * 100% = -2,174 %

Рисунок 6 - Изменения показателей характеризующих налоговую нагрузку предприятия «Асфальтобетонный завод»

Из таблицы 13 и рисунка 6 видно, что произошло существенное снижение величины текущего налога на прибыль (на 4810 т.р. в 2009 г. по сравнению с 2007 годом).

В рамках оценки финансового положения осуществляется анализ ликвидности баланса, анализ платежеспособности и финансовой устойчивости предприятия, а также оценка вероятности его несостоятельности (банкротства).

Анализ ликвидности баланса заключается в сравнении средств по активам, сгруппированным по степени их ликвидности (т.е. скорости превращения их в денежные средства), с обязательствами по пассивам, сгруппированным по срокам их погашения. При этом активы располагаются в порядке убывания ликвидности, а пассивы - в порядке возрастания сроков погашения. Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия.