Анализ коэффициентов финансовой устойчивости

Рис. 2.2.4.1 Изменение показателей финансовой устойчивости

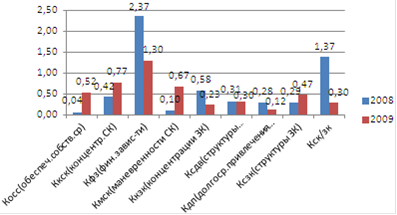

Итак, как видно из таблицы, все показатели изменились в положительную сторону (хоть и большая часть показателей уменьшилась, но это положительная тенденция).

Постановлением Правительства Российской Федерации от 20 мая 1994 года № 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" была установлена норма для Косс. Он должен быть более 10%. В 2008 году эта норма не выполнялась, но далее, в связи с резким увеличением СОС (4102,28%) эта норма стала выполняться и достигла 52%.

Коэффициент концентрации собственного капитала увеличился на 82%, а коэффициент финансовой зависимости уменьшился на 45,3%.

Улучшено финансирование текущей деятельности на 557%. То есть большая часть средств была вложена в оборотные средства. Об этом говорит коэффициент манёвренности собственного капитала.

А снижение коэффициента концентрации заёмного капитала на 60,4% в очередной раз подтверждает тот факт, что компания стала использовать меньше заёмных средств.

Финансирование со стороны внешних инвесторов сократилось лишь на 2,6%. Хотя, с оглядкой на другие приведённые здесь показатели это особо большой роли играть не будет.

Коэффициент долгосрочного привлечения заёмных средств снизился на 56,7%, что является положительной тенденцией, поскольку уменьшена зависимость от внешних источников финансирования.

Коэффициент соотношения собственных и заёмных средств даёт нам наиболее общую оценку деятельности компании и показывает зависимость компании от заёмных средств, а в данном случае он уменьшился на 78,3%, что говорит о том, что и зависимость от заёмного капитала уменьшилась.

В общем, по всем представленным здесь коэффициентам можно сказать, что ОАО «АРМЗ» отказывается постепенно от использования заёмного капитала, переходя на самофинансирование. Но не полностью. Пока что данная тенденция оказывает только положительно влияние на финансовое состояние компании.