Организационно-экономическая характеристика предприятия

Предприятие делает шаги для обновления устаревшего станочного парка, производится реконструкция зданий и сооружений (ремонт крыш, парапетов, бытовых помещений цехов основного и вспомогательного производства). Основная доля инвестиций в настоящий момент приходится на: поддержание и воспроизводство существующих мощностей (11%); на расширение производства, реконструкцию производственных процессов (35%); НИОКР и НИОТР (51 %); информационные технологии (3%).

ОАО «Пензадизельмаш» ведет финансовую и статистическую отчетность в порядке, установленном действующим законодательством РФ.

Управление финансами осуществляет отдел по финансам и экономике, имеющий следующую структуру, показанную на рисунке 2.2.

Рисунок 2.2. Структура отдела по финансам и экономике

В подчинении финансового директора находятся финансовый отдел, планово - экономический отдел, отдел труда и заработной платы, бухгалтерия.

. Финансовый отдел заведует вопросами финансовой деятельности предприятия - финансовых отношений с контрагентами, бюджетом и внебюджетными фондами, страховыми и инвестиционными организациями, а также занимается составлением бюджетов по предприятию в целом и по подразделениям.

. Планово - экономический отдел составляет текущие и перспективные планы, осуществляет технико-экономический анализ производственно-хозяйственной деятельности предприятия.

. Отдел труда и заработной платы разрабатывает нормативы по труду и мероприятия по повышению производительности труда, осуществляет руководство и контроль за проведением на предприятии правильной политики в области нормирования, тарификации, оплаты труда и внедряет передовые формы организации и оплаты труда.

. Бухгалтерия занимается ведением бухгалтерского учета и отчетностью об использовании средств предприятия, определяет результаты хозяйственной деятельности.

На основании приказа № 897 от 31.12.2009 года «Об учетной политике на 2010 год» предприятие осуществляет свою финансовую и экономическую деятельность на основании Федерального закона «О бухгалтерском учете» от 21 ноября 1996 года № 129-ФЗ; Гражданского кодекса Российской Федерации; Налогового кодекса Российской Федерации; Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденные приказом Минфина РФ от 31 октября 2000 года № 94н; Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998 года № 34н; Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008; Положения по бухгалтерскому учету “Бухгалтерская отчетность организации” (ПБУ 4/99); Положения по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/01); Положения по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01); Положения по бухгалтерскому учету “Доходы организации” (ПБУ 9/99); Положения по бухгалтерскому учету “Расходы организации” (ПБУ 10/99); Положения по бухгалтерскому учету “Учет договоров строительного подряда” (ПБУ 2/2008); Положения по бухгалтерскому учету “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” (ПБУ 3/2006); Положения по бухгалтерскому учету “Учет нематериальных активов” (ПБУ 14/2000); Положения по бухгалтерскому учету “Учет расходов по займам и кредитам» (ПБУ 15/2008); Положения по бухгалтерскому учету “Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы” (ПБУ 17/02); Положения по бухгалтерскому учету “Учет расчетов по налогу на прибыль ” (ПБУ 18/02); Положения по бухгалтерскому учету “Учет финансовых вложений” (ПБУ 19/02); других Положений по бухгалтерскому учету [15].

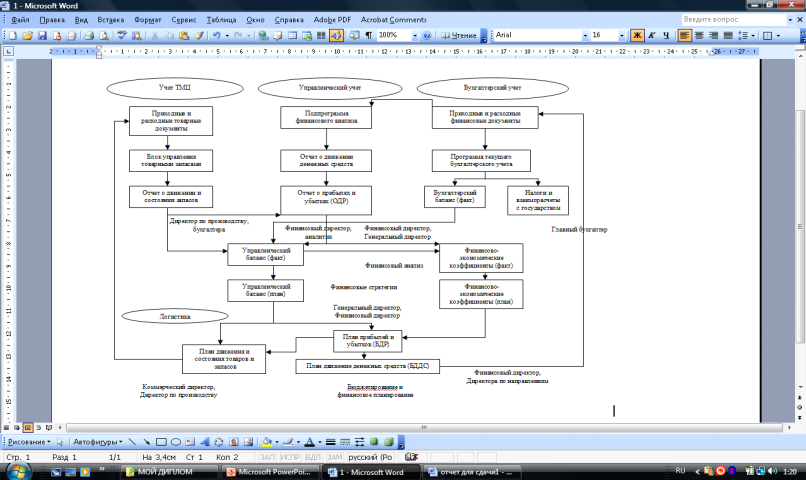

Рассмотрим финансовую модель деятельности предприятия ОАО «Пензадизельмаш» на рисунке 2.3:

Рисунок 2.3. Финансовая модель деятельности предприятия

По данным рисунка видно, что отдел финансов и экономики неразрывно связан с отделом по производству, также можно увидеть ответственных лиц за основные финансовые документы.