Анализ коэффициентов рыночной устойчивости

Все показатели финансовой устойчивости можно разделить на группы:

показатели, определяющие состояние оборотных средств;

показатели, определяющие состояние основных средств.

Рассчитанные показатели за отчетный период сравнивается с нормой, со значениями за предыдущие периоды с показателями аналогичных предприятий и в итоге формулируются выводы о финансовой устойчивости.

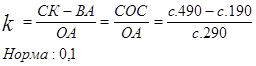

1. Коэффициент обеспеченности оборотных активов собственными оборотными средствами.

На начало отчетного периода:

Ксос = 0,64

На конец отчетного периода:

Ксос = 0,61

Показывает какая часть текущих активов финансируется за счет собственных источников.Должен быть≥0,1 (10% оборотных средств). В случае с рассматриваемой мной компанией этот коэффициент показывает, что компании хватает собственных оборотных средств.

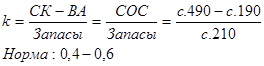

. Коэффициент обеспеченности материальных запасов собственными средствами.

На начало отчетного периода:

Км.з. = 0,77

На конец отчетного периода:

Км.з. = 0,83

Показывает в какой степени материальные запасы обеспечены собственными средствами или нуждаются в привлечении заемных средств. Коэффициент обеспеченности материальных запасов собственными средствами на начало отчетного периода составил 0,77, а на конец года составил 0,83, что соответствует норме и даже немного выше ее, это значит, что материальные запасы покрыты собственными средствами или не требуют привлечения заемных средств.

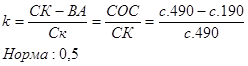

3. Коэффициент маневренности собственного капитала.

На начало отчетного периода:

Кман. = 0,32

На конец отчетного периода:

Кман. =0,26

Коэффициент маневренности собственного капитала на начало отчетного периода составляет 32%, а на конец года - 26%. В нашей организации коэффициент маневренности ниже нормы (норма составляет 0,5). Это означает, что собственные источники средств не мобильны.

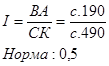

4. Индекс постоянного актива.

На начало отчетного периода:

Iпост. акт. = 0,67

На конец отчетного периода:

Iпост. акт. = 0,73

Показывает закрепленную долю активов в источниках собственных средств. На конец периода данный показатель увеличивается, что означает, что доля активов в источниках собственных средств увеличилась. Можно сказать, что на данном предприятии рационально используют средства.

. Коэффициент долгосрочного привлечения заемных средств. Показывает, какая часть деятельности организации финансируется за счет долгосрочных заемных средств, доля обновления и расширения производства наряду с собственными средствами.

![]()

На начало отчетного периода:

Кприв. = 0,0035

На конец отчетного периода:

Кприв. =0,0048

Значение показателя говорит о том, что за счет долгосрочных заемных средств практически не финансируется деятельность организации.

6. Коэффициент автономии.

На начало отчетного периода:

Кавт. = 0,84

На конец отчетного периода:

Кавт. = 0,86

Показывает насколько независима организация от дополнительных заемных источников. Менее 0,5 - организация финансово неустойчива. Т.о. нашу организацию можно назвать устойчивой, т.к. собственный капитал в доле актива баланса составляет более 50%

.Коэффициент финансовой устойчивости (независимости). Показывает какая часть имущества финансируется за счёт устойчивых источников средств.

На начало отчетного периода:

Кфин.уст. = 0,85

На конец отчетного периода:

Кфин.уст. =0,86

В рассматриваемой мной организации более 50% имущества финансируется за счет устойчивых источников средств. Это является положительным результатом.