Цена собственного капитала

где CKфо - стоимость функционирующего собственного капитала предприятия в отчетном периоде, %;

ЧПс - сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

СК - средняя сумма собственного капитала предприятия в отчетном периоде.

Совершенно очевидно, что если предприятие не имеет акций или имеет, но не выплачивает по ним дивидендов, или на его акции отсутствует спрос, то для оценки его СК эта формула становятся неприме¬нимой, т. к. числитель будет равен нулю.

Стоимость заемного капитала в форме банковского кредита (СБК) оценивается по следующей формуле:

![]()

где СБК - стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

ПКб - ставка процента за банковский кредит, %;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

ЗПб - уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

Стоимость заемного капитала, привлекается за счет эмиссии облигаций (СОЗк) определяется по формуле:

![]()

где СОЗк - стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

СК - ставка купонного процента по облигации, %;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

ЭЗо - уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

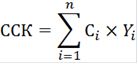

. Принцип обобщающей оценки стоимости капитала. Поэлементная оценка стоимости капитала служит предпосылкой для обобщающего расчета этого показателя. Таким обобщающим показателем является средневзвешенная стоимость капитала (ССК), которая рассчитывается по формуле:

где ССК - средневзвешенная стоимость капитала;

Сi - стоимость конкретного элемента капитала;- удельный вес конкретного элемента капитала в общей сумме

. Принцип сопоставимости оценки стоимости собственного и заемного капитала. В процессе оценки стоимости капитала следует иметь в виду, что суммы используемого собственного и заемного капитала, отражаемые в пассиве баланса предприятия, имеют несопоставимое количественное значение.

Если предоставленный в использование предприятию заемный капитал в денежной или товарной форме оценен по сумме в ценах приближенных к рыночным, то собственный капитал, отражаемый балансом, по отношению к текущей рыночной стоимости, как правило, существенно занижен.

Для обеспечения сопоставимости и корректности расчетов средневзвешенной стоимости капитала, сумма собственной его части должна быть выражена в текущей рыночной оценке.

. Принцип динамической оценки стоимости капитала. Факторы, влияющие на показатель средневзвешенной стоимости капитала, весьма динамичны, поэтому с изменением стоимости отдельных элементов капитала должны вноситься коррективы и в средневзвешенное его значение. Кроме того, принцип динамичности оценки предполагает, что она может осуществляться как по уже сформированному, так и по планируемому к формированию (привлечению) капиталу.

. Принцип взаимосвязи оценки текущей и предстоящей средневзвешенной стоимости капитала предприятия. Такая взаимосвязь обеспечивается использованием показателя предельной стоимости капитала. Он характеризует уровень стоимости каждой новой его единицы, дополнительно привлекаемой предприятием. Привлечение дополнительного капитала предприятия как за счет собственных, так и за счет заемных источников имеет на каждом этапе развития предприятия свои экономические пределы и, как правило, связано с возрастанием средневзвешенной его стоимости. Поэтому динамика показателя предельной стоимости капитала должна быть обязательно учтена в процессе управления финансовой деятельностью предприятия. Сравнивая предельную стоимость капитала с ожидаемой нормой прибыли по отдельным хозяйственным операциям, для которых требуется дополнительное привлечение капитала, можно в каждом конкретном случае определить меру эффективности и целесообразности осуществления таких операций. В первую очередь это относится к принимаемым инвестиционным решениям.