Ревизия как основной метод финансового контроля

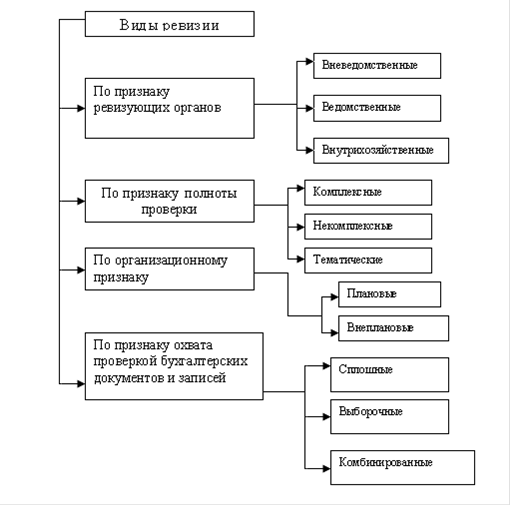

В зависимости от полноты проверки деятельности предприятия ревизии подразделяются на комплексные, не комплексные и тематические.

Комплексными считаются ревизии, при которых проверяются все стороны деятельности предприятия, его производственная и финансово-хозяйственная деятельность.

Комплексная ревизия осуществляется бригадой, в состав которой кроме бухгалтера - ревизора входят специалисты, знающие экономику и технологию производства, организацию труда и другие вопросы производственной и финансово-хозяйственной деятельности. Участие в комплексной ревизии специалистов по различным областям знаний позволяет выявить резервы улучшения производственной и финансовой деятельности предприятия, способствует дальнейшему повышению эффективности производства.

Не комплексной называется ревизия, проводимая одним ревизором (обычно специалистом по бухгалтерскому учёту и финансам), при которой проверяется хозяйственно-финансовая деятельность. Не комплексные ревизии не позволяют в полной мере выявить состояние ведения производства, уровень внедрения достижений научно-технического прогресса и передовых технологий, поэтому они менее эффективны по сравнению с комплексными ревизиями.

Тематическими считаются ревизии, проводимые в целях проверки состояния отдельных разделов (частей, участков экономической и социальной деятельности предприятий или организаций. Такие ревизии назначаются для детального изучения соответствующих тем (вопросов), разработок и конкретных мероприятий по устранению выявленных недостатков. Темами таких ревизий, например, могут быть: «Ревизия обеспечения сохранности и рационального использования материальных ресурсов (всех или конкретных видов)», «Ревизия правильности образования и использования фондов специального назначения» и др.

В зависимости от полноты проверки хозяйственных операций ревизии классифицируются на сплошные, выборочные, комбинированные.

При сплошных ревизиях проверяются за весь ревизионный период все без исключения хозяйственные операции, записи в учётных регистрах и отчётные показатели. Это наиболее эффективный вид ревизии, однако, как правило, из-за большой трудоёмкости он используется только в тех случаях, когда на предприятии допущены серьезные нарушения и злоупотребления.

Выборочные ревизии предусматривают проверку хозяйственных операций и бухгалтерских документов не за весь ревизионный период, а только за время, заранее намеченное ревизором, т.е. за определённые промежутки времени внутри ревизионного периода.

Комбинированные ревизии сочетают выборочное и сплошное исследование хозяйственных операций. Одни участки деятельности предприятий проверяются выборочно, другие - сплошным способом. Сплошным способом проверяются кассовые операции и расчёты с подотчётными лицами, все другие хозяйственные операции - выборочно. Однако, если в процессе выборочной проверки будут выявлены хищения, злоупотребления и другие серьёзные нарушения финансовой или расчётно-платёжной дисциплины, то по данному кругу хозяйственных операций следует провести сплошную проверку документов и записей в учётных регистрах (рис. 2.1.).

По результатам проведённой ревизии составляется акт, на основе которого разрабатываются мероприятия, направленные на устранение выявленных недостатков производственно-хозяйственной деятельности предприятий и мобилизации внутрипроизводственных резервов.

Весь процесс документальной ревизии можно разбить на несколько этапов:

1. Предъявление полномочий. По прибытии на проверяемый объект ревизор обязан предъявить руководителю своё удостоверение и предписание (приказ) на проведение ревизии.

Рис. 2.1. Классификация видов ревизии

2. Предъявление полномочий. По прибытии на проверяемый объект ревизор обязан предъявить руководителю своё удостоверение и предписание (приказ) на проведение ревизии.

3. Проведение инвентаризации материальных ценностей и проверка сохранности денежных средств.

. Личное ознакомление с объектом.

. Непосредственная документальная проверка операций подконтрольного объекта.

. Систематизация ревизионных материалов и составление акта.

. Реализация материалов ревизии на подконтрольном объекте и информирование органа, назначившего ревизию, о её результатах. При необходимости материалы ревизии могут быть переданы следственным органам.

. Проверка выполнения приказа, изданного на предприятии, об устранении причин и условий, приведших к нарушениям, и наказании виновных должностных лиц.

Взамен ежегодных аудиторских проверок на предприятиях концерна «Беллегпром», куда входит и предприятие ОАО «Белфа», по Указу Президента Республики Беларусь №602 «Об осуществлении ведомственного контроля на предприятиях и в организациях, входящих в состав Белорусского государственного концерна по производству и реализации товаров легкой промышленности» проводятся проверки службой ведомственного контроля концерна .