Факторный анализ прибыли от реализации товаров, продукции, работ, услуг

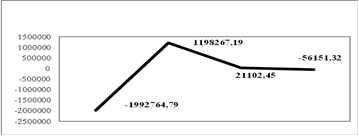

· по стальному литью график изменение прибыли от продаж под влиянием факторов изображен на рис. 3.5.

Прибыль от продаж 2008 года определяется как разница между выручкой от продаж судов и плавучих комплексов, их себестоимостью, коммерческих и управленческих расходов:

П0 = 4020158,48 - 3193595,71 - 57469,95 - 591285,49 = 177807,33

Рис. 3.5 Изменение прибыли от продажи стального литья

Определим влияние выручки от продажи на сумму прибыли от продаж. Для этого в формулу расчета прибыли от продаж вместо выручки за 2008 год подставим выручку от продаж за 2009 год, а затем определим изменение прибыли путем вычитания из полученной прибыли значение прибыли до изменения:

Пусл.1 = 2027393,69 - 3193595,71 - 57469,95 - 591285,49 = -1814957,46

ДПвыручка= -1814957,46 - 177807,33 = -1992764,79

Уменьшение выручки от продажи стального литья оказало отрицательное влияние на прибыль от продаж и привело к ее уменьшению на 1 992 764 руб. 79 коп.

Влияние себестоимости на значение прибыли от продаж определяется с помощью замены в формуле суммы себестоимости за 2008 год на сумму себестоимости проданной продукции за 2009 год, при этом выручка от продаж учитывается за 2009 год:

Пусл.2 = 2027393,69 - 1995328,52 - 57469,95 - 591285,49 = -616690,27

ДПс/с = -616690,27 - (-1814957,46) = 1198267,19

Уменьшение себестоимости проданного стального литья привело к увеличению суммы прибыли от продаж на 1198267 руб. 19 коп., а, следовательно, оказало положительное влияние на прибыль от продаж.

На сумму прибыли от продаж также влияют коммерческие и управленческие расходы, влияние которых определяется, как и влияние выручки и себестоимости на прибыль, постепенной заменой показателя 2008 года на показатель 2009 года:

Пусл.3 = 2027393,69 - 1995328,52 - 36367,50 - 591285,49 = -595587,82

ДПком.расх. = -595587,82 - (-616690,27) = 21102,45

П1= 2027393,69 - 1995328,52 - 36367,50 - 647436,81 == -651739,14

ДПупр.расх. = -651739,14 - (-595587,82) = -56151,32

Уменьшение коммерческих расходов оказало положительное влияние на прибыль от продаж, что привело к увеличению прибыли от продаж на 21102 руб. 45 коп. Отрицательное влияние оказало увеличение управленческих расходов, прибыль снизилась на 56151 руб. 32 коп.

Суммарное влияние факторов привело к уменьшению прибыли от продаж стального литья на 1936613 руб. 47 коп. При этом положительное влияние на прибыль (1219369 руб. 64 коп.) оказало уменьшение себестоимости проданного стального литья и управленческих расходов, а отрицательное (1936613 руб. 47 коп.) - уменьшение выручки проданного стального литья, коммерческих расходов:

ДП = -1992764,79+1198267,19+21102,45-56151,32 = -829546,47

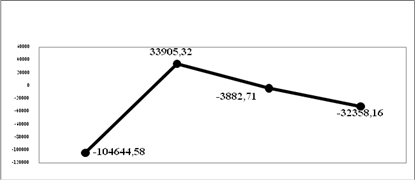

· поковки и спецстали - чугунное литье: расчет влияния факторов (выручки от продажи, себестоимости продаж, коммерческих и управленческих расходов) аналогичен предыдущему рис. 3.6.

Рис. 3.6 Изменение прибыли от продажи чугунного литья